VC 均热板成 AI 手机标配,真正的变量其实在「铜」上。

一、AI 手机地「热灾难」,15W 峰值功耗,机身已经装不下散热了

现在在地铁上打开一台新旗舰,跑一局 3A 手游,再让本地大模型顺手帮你生成几张图,你会发现一个共同现象,手机烫得吓人,帧率忽高忽低。

原因并不玄学,旗舰级 AI 芯片峰值功耗已经冲上 15W+,而主板有效面积往往还不到 100cm²。在这么小的「高压锅」里塞进 CPU、NPU、基带和一堆射频前端,热量几乎无路可逃。

做手机散热的工程师会给你算一笔更扎心的账

「温度每升高 2℃,器件可靠性大约掉 10%;温升 50℃ 时寿命只有 25℃ 时的 1/6。」

在 IDC 预测 2025 年将有 3.7 亿部搭载生成式 AI 的手机出货、渗透率达 30% 的前提下,散热已经从「体验问题」,变成「生命周期成本问题」。

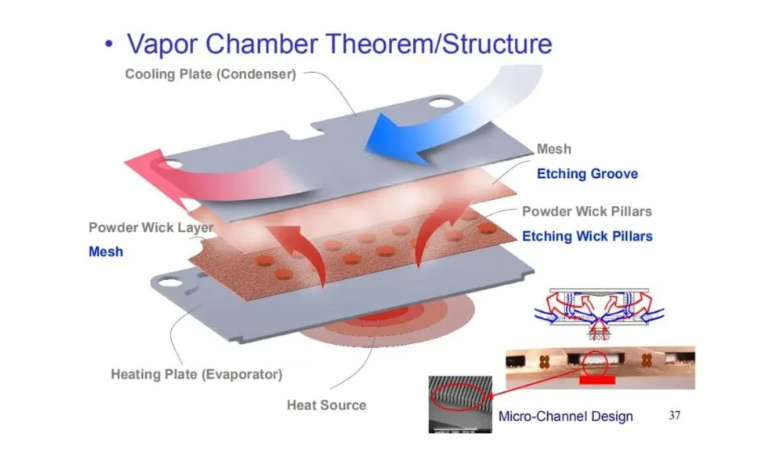

二、石墨 –> VC,一次从 2D 到 3D 的散热升级

过去十年,手机散热的主角是石墨/石墨烯 导热系数是铜的 2~5 倍,密度只有铜的 1⁄10~1/4;

还能顺手做电磁屏蔽,解决部分干扰问题。

这套方案非常适合「轻薄+中等功耗」的时代,所以苹果至今仍长期采用纯石墨散热。

但到了 AI 手机阶段,问题变成,石墨再好,也是「平面搬热」;而高功率 AI 芯片需要的是「立体抽热」。

这就是 VC 均热板上位的核心逻辑。 VC(Vapor Chamber)通过在真空腔体内充入工质,用「蒸发,冷凝,回流」的相变过程搬运热量,其等效导热系数可以达到 10000–50000 W/m·K,是铜的 25–125 倍,是铝的 50–250 倍,散热效率远高于单纯固体导热。

行业里有人打了个比方,

「石墨像高速公路,VC 像高铁网。功率上来以后,你不能指望多修几条路解决问题,只能上新制式交通工具。」

民生证券在研报里判断,随着 AI 终端功耗提升,VC 会从少数旗舰机的「选配」,逐步走向更多机型的「标配」。Yano Research 给出地数据也很激进,2022–2025 年,全球 VC 均热板市场复合增速预计 23.5%,从 3.12 亿美元涨到 5.87 亿美元。

三、VC 的新瓶颈,机身 7.5mm,还要装 0.3mm 以内的「蒸汽工厂」

但 VC 真正难的是,你要在一张只有几百微米厚的铜片里,造一座完整的小型热力系统。

当手机厚度被压到 7.5mm 以下时,VC 厚度被要求做到 0.3mm 级,马上就会遇到两个「物理边界」

腔体变薄,流道截面不够

蒸汽通道要 ≥0.1mm 才能保证工质顺畅流动;

焊缝宽度还得压在 0.2mm 内,既要密封真空,又不能把腔体焊变形。

毛细结构变薄,回流效率掉速

有效厚度 <0.15mm 时,毛细力会明显不足,回流速度下降、蒸发端容易「干涸」。

一位散热模组厂工程总监地吐槽很直白

「现在做 0.4mm 以内的 VC,本质是在跟力学和流体力学抢底线。」

这也是为什么过去几年,VC 行业的创新重心,从「堆结构设计」,逐步往「换材料体系」挪。

四、铜成短板,纯铜壳体已经压不出更多性能

传统 VC 外壳多用高纯铜(C1100/C1020),理由简单,铜好加工、导热也不错,产业链成熟。

问题在于 铜的体相导热极限就在那里(约 400 W/m·K);

压得越薄,机械强度越差、翘曲越严重,良率会被打穿。

也就是说, 在不改变材料的前提下,继续「薄+大面积」的 VC 方向,很快会撞到铜的物性天花板。

于是新问题出现了

「如果 VC 的热流高速公路已经修完,那下一步,是不是该换一块更好的‘路基材料’?」

五、石墨烯+铜,从论文走向量产线的「复合路基」

科研界其实早就盯上了石墨烯。单层石墨烯的理论面内热导率可以超过 5000 W/m·K,是现有金属的数量级以上。

现实问题是 石墨烯太薄,机械强度和加工性难以单独支撑结构;

贴到铜/基底上后,界面声子散射会严重拉低实际热导。

最新的突破方向,是把石墨烯直接「嵌」进铜里,做成石墨烯–铜层状复合材料 浙江大学团队通过「石墨烯 + 电沉积铜 + 再转移石墨烯」的方式,做出双堆叠石墨烯–铜(BS‑Gr/Cu),面内热导率做到 465 W/m·K,比纯铜薄膜提升 61%;

实测同样热源条件下,复合材料表面温度比纯铜低 9℃左右。

一句话,在保持铜的加工性和力学强度前提下,把它的「散热天花板」又抬高了一截。

工程界也在做类似探索。比如

手机散热拆解中常见到的「石墨烯铜」散热片,本质就是在铜基上叠加或嵌入石墨烯/石墨层,通过界面工程减少热阻,达到「比纯铜快、比纯石墨抗造」的平衡。

有材料厂宣称,其改性铜合金用于 VC 外壳后,可让芯片热点温度再降约 2℃,同时在超薄状态下屈服强度明显提升,满足蚀刻级表面质量要求[re f_1],这背后多半也是通过显微结构和复合化提升导热与强度。

如果把传统铜 VC 看成「60 分万岁」,那石墨烯铜就是把基础材料从 60 分推到 80 分,留给结构设计师的优化空间,立刻多了一大块。

六、供应链洗牌,谁在押注 VC+石墨烯铜

材料升级不会只停留在 PPT 上,它会重新划分整个产业链的利润带。

一个典型例子是捷邦科技收购赛诺高德 捷邦原本是消费电子金属结构件大厂,拿着苹果等头部客户的门票;

赛诺高德则是做 VC 均热板蚀刻件和超薄 VC 散热片的专业厂,已经在 5G 手机 VC 上量产。

并购完成后,捷邦直接切入 VC 超薄散热片赛道,等于在原有金属结构件之外,加了一条「热管理功能件」的新增长曲线。 在未来 VC+石墨烯铜方案普及的路径上,这种「材料+精密加工+终端客户」的一体化能力,会变得越来越关键。

另一头,是材料厂商在主动把产品线往「AI 终端散热」上贴。 有合金厂商已经公开强调,其 VC 材料已经批量进入多家全球头部 AI 手机旗舰,用更高热导率和更好的平整度,解决「小机身、散热慢」的痛点。这类玩家的典型打法是 前端与下游手机 ID/散热团队联合做样机验证;

中段打通蚀刻、焊接等工艺窗口,适配 0.3mm 级超薄 VC;

后端以「热点温度降低 X℃」「4K 视频录制时长提升 Y%」等真实指标,帮助品牌方做宣传。

在这个链条里,谁先把石墨烯铜这类新材料「跑通量产工艺+通过大客户验证」,谁就有机会卡位新一轮标准。

七、AI 手机下半场,看不见的「温度战争」

把视角再拉远一点。

一边是 IDC 认定的 AI 手机换机潮、Apple Intelligence、安卓 AI Agent 全面铺开;

另一边是 5G、Wi‑Fi 7、更多射频前端和摄像头堆料,不断往同一块主板上加热源。

也就是说,AI 手机的核心体验竞争,很快会从「模型有多大」转向「满载能跑多久不降频」。

而要撑起这个体验,系统级算法调度只是上层,真正的底座是 散热结构,VC 形态、堆叠方式、与 SoC/中框耦合方案;

散热材料,从纯铜、石墨,到石墨烯铜复合、纳米多孔铜毛细芯。

可以预见的趋势是

VC 均热板将成为 AI 终端地「基础设施」

在三星、华为 Mate 系列、OPPO 等旗舰大规模采用后,VC 已被视为高功耗手机/平板的「标配件」,未来还会继续下沉到更多价位段。

石墨烯铜等复合材料会取代纯铜,成为新默认选项

就像当年「镁铝合金取代纯铝」那样,用户不会在意材料名字,只在意,同尺寸更冷、同重量更薄。

供应链「往上走」的公司,会把散热当作新的利润高地

无论是像捷邦这样通过并购切入 VC,还是材料厂自下而上绑定整机品牌,背后的逻辑都是一致的,在 AI 终端时代,散热不再是成本中心,而是差异化卖点。

用一句话收个尾

AI 手机比拼的,不只是「谁算得多」,而是「谁算得久、还不烫手」。 而要做到这一点,从 VC 均热板到石墨烯铜材料,整个散热体系都在悄悄重写。